※この記事は、借金550万円を経験した筆者が、債務整理を調べていたときに一番気になっていた「ブラックリスト」について整理したものです。

制度の専門解説ではなく、実際に調べて不安だったポイントをまとめています。

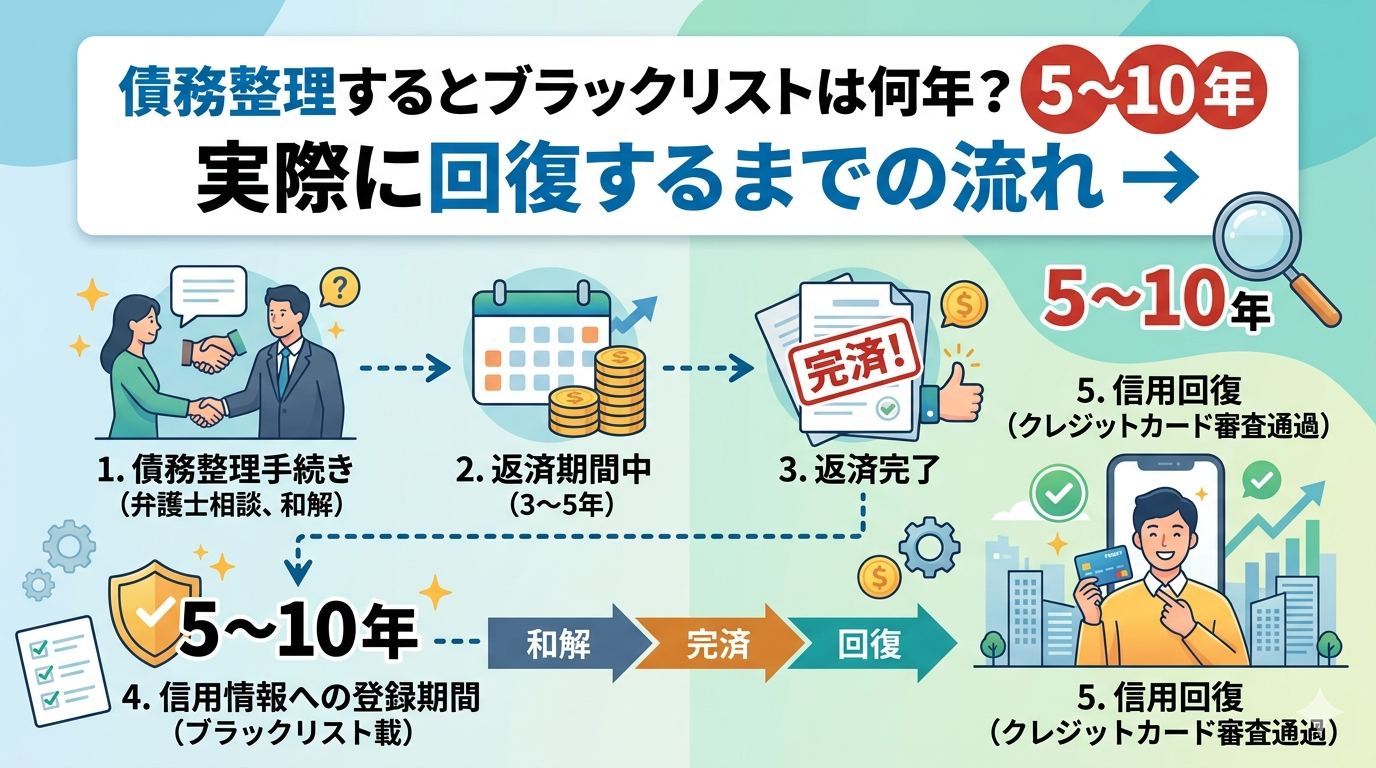

債務整理をするとブラックリストに載るのか

債務整理をすると、

一般的に「ブラックリストに載る」と言われることがあります。

ただ、実際には

ブラックリストという正式なリストがあるわけではありません。

債務整理をすると、

信用情報機関に

「債務整理をした」という情報が登録されます。

その情報がある間は、

- クレジットカードを作る

- ローンを組む

ことが難しくなる場合があります。

ブラックリストは何年くらい続くのか

債務整理の種類によって

信用情報が登録される期間は違うと言われています。

目安としては次のような期間です。

任意整理

約5年程度

個人再生

約5〜10年程度

自己破産

約5〜10年程度

※実際の期間は状況や信用情報機関によって異なる場合があります。

ブラックリスト中にできなくなること

信用情報に記録がある期間は、

次のようなことが難しくなる場合があります。

- クレジットカードの新規発行

- カードローン

- 自動車ローン

- 住宅ローン

そのため、

現金やデビットカードで生活する人も多いと言われています。

ブラックリスト中でも生活はできる

「ブラックリスト」と聞くと、

生活ができなくなるようなイメージを持つ人もいます。

でも実際は、

- 銀行口座は使える

- 仕事ができなくなるわけではない

- 普通に生活することはできる

と言われています。

私の個人再生後の生活

私は最終的に

個人再生を選びました。

手続き後しばらくは

クレジットカードを持つことができませんでした。

生活では

- デビットカード

- 現金

を使っていました。

その後、

個人再生から7年ほど経った頃にクレジットカードを1枚作ることができました。

ただし、

- PayPayカード

- dカード

などは審査に通らなかったこともあります。

これが

個人再生をした現実でもあります。

ブラックリストが消えた後

信用情報の記録が消えた後は、

- クレジットカード

- ローン

などが再び利用できる可能性があります。

ただし、

審査は各会社の判断になるため、

必ず通るとは限りません。

私が借金550万円まで悩み続けた理由

私の場合は、

任意整理という方法を知らないまま

借金を抱え続けてしまいました。

その結果、

借金は550万円まで膨らみました。

当時の体験については

こちらの記事に書いています。

債務整理にはいくつかの方法がある

債務整理には

- 任意整理

- 個人再生

- 自己破産

などの方法があります。

それぞれ内容や影響が違うため、

状況によって選択肢は変わります。

違いについては

こちらの記事で整理しています。